自2022年起,全球资本市场经历了一场深刻的底层逻辑重构。招商证券发布的报告指出,黄金与美元体系正发生历史性、实质性的脱钩。这并非普通的价格波动,而是美元作为全球核心信用载体的“三支柱”(制度信用、经济生产力与军事威慑)出现结构性裂变的必然结果。

随着美元从全球共享的“流动性公共品”日益被异化为实施金融制裁的“地缘武器”,全球信用体系加速重构。黄金重新凸显其超越主权属性的终极价值尺度功能,回归为全球货币体系的“影子锚点”。传统的宏观分析框架正在失效。以DCF模型为基础的“增长-利润-估值”逻辑,隐含的“永续经营”与“市场有效性”假设,正被日益加剧的地缘政治不确定性打破。投资者亟需超越单纯的财务线性外推,将主权信用稳健度、供应链自主安全、核心技术可控性纳入资产定价的核心变量。

未来一个时期,资产的定价基准或将向黄金边际倾斜,意味着以美元计价的商品可能出现中枢上移的压力。映射至A股市场,资金将向“安全-韧性-可控”的新核心逻辑加速收敛。投资者应迅速调整战略配置方向,聚焦于资源型硬资产、核心技术自主化以及国家安全相关产业三大主线,方能在新一轮周期中占据先机。

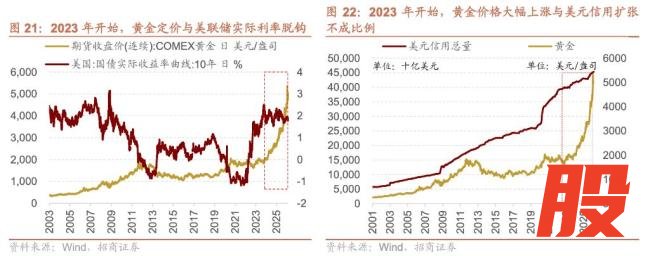

报告表示,2022年之前,市场对黄金的定价逻辑被严格锁定在美元框架内:金价与美债实际利率呈稳定负相关,与美元信用总量保持正相关。然而,2022年至2024年,在美联储激进加息的宏观环境下,金价逆势突破关键阻力位,撕裂了这一沿用数十年的传统定价模型。支撑主权信用货币体系的“三支柱”正同步发生结构性坍塌。

制度信用的契约基石遭遇自毁。2022年俄乌冲突后,美西方冻结俄罗斯约3000亿美元外汇储备,彻底打破了“主权资产安全不可侵犯”的国际惯例。叠加美国财政纪律的持续失守,2023财年国债利息支出首次突破万亿美元并超越国防预算,主权信用稀释已成现实。

经济生产力的空心化侵蚀货币根基。美国制造业增加值占GDP比重已从20世纪中叶的近30%滑落至当前的约11%,而同期中国制造业占全球比重稳步提升至30%左右。当一国货币的价值依赖于金融资产泡沫与科技平台溢价,而非真实的商品兑换能力时,其内在信用根基必然遭遇重构压力。

军事力量这一终极抵押品相对弱化。美国常规军事优势的效能稀释,直接动摇了美元体系的“安全溢价”。当这三大支柱同步裂解,全球资本必然重新寻找超越主权的价值尺度,黄金的回归恰是这一历史进程的镜像投射。

报告表示,当单一主权货币的信用背书遭遇根本性质疑,全球资本必然向无对手方风险的物理共识寻求庇护。黄金的货币属性从未真正消失,只是在等待主权信用膨胀至极限时的历史性回归。2022年至2024年,全球央行年度净购金量连续三年突破千吨,远超此前十年年均473吨的水平;至2025年,全球官方黄金储备的总市场价值首次超越外国官方持有的美国国债总额。这标志着黄金已被重新赋予“非主权、抗制裁”的战略储备属性,完成了从资产配置到信用背书的角色跃迁。

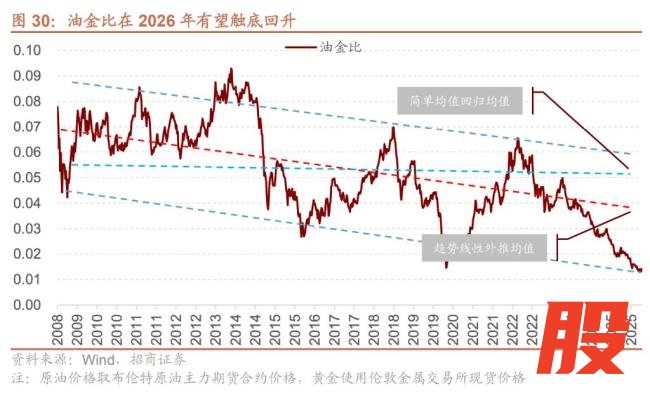

更为深远的影响在于,随着美元价值尺度的失真,以黄金重新衡量大宗商品的定价坐标正在揭示惊人的重估空间。以油金比为例,历史上该比值长期在0.04至0.1的区间内波动,而当前已处于历史极低水平,接近新冠冲击时期的极端值。铜金比同样释放出强烈信号:1980年以来该指标稳定在3至8之间,2010年后多在4至6的区间运行,目前同样徘徊于历史最低水平附近。这意味着,一旦供需格局改善或美元价值进一步稀释触发“x金比”的均值回归机制,以美元计价的原油和铜等战略大宗商品将迎来极具爆发力的价值重估与强劲上涨。

宏观信用的断层正深刻重塑A股市场的估值地基。在全球产业链重构与地缘政治切割加速的背景下,传统基于“增长-利润-估值”线性外推的分析框架已难以为继。未来的资产定价必须转向以“安全-韧性-可控”为核心变量的新范式。这一范式迁移体现在估值模型的两个关键参数重构上:一是可用性风险的折价因子,对于供应链脆弱性高的企业,市场将调高其股权成本;二是安全属性的溢价因子,对于能够提供自主可控关键设备、核心材料或战略服务的企业,市场将给予更低的贴现率和更乐观的市场份额假设。

在大国竞争重新定义增长与安全优先级的宏观环境下,A股传统的行业轮动逻辑已失去参照意义。投资者的配置框架必须向三条相互关联的战略主线集中收敛。第一条主线是资源与硬通货资产,包括黄金、白银等贵金属及特定关键矿产资源。第二条主线是核心科技资产,涵盖AI与半导体领域、商业航天与低空经济以及前沿终极能源。第三条主线是安全资产,涉及国防军工、网络与数据安全、关键基础设施与科技底座等领域。这些需求具备穿越经济周期的稳定性,构成确保经济社会运行不被断供的绝对壁垒。

倍加网配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯