全球轴承市场正迎来一场无声的硝烟。瑞典斯凯孚、德国舍弗勒、日本NSK等八大跨国企业占据70%市场份额富灯网 ,而中国作为世界第三大轴承生产国,却仍在高端市场苦苦追赶。随着贸易战加剧技术封锁,中国轴承产业能否突破"低端混战、高端失守"的困局?

贸易壁垒下的市场格局重构

2024年1-10月数据显示,中国轴承行业主营业务收入同比增长6.48%,产量增长16.77%,表面看形势喜人。但深入分析进出口数据,却揭示出严峻现实:高端轴承仍严重依赖进口,国产产品主要集中在中低端市场。全球约400亿美元的年销售额中,八大跨国公司垄断75%-80%份额,而中国七家龙头企业的总销售额仅占全行业28.3%。

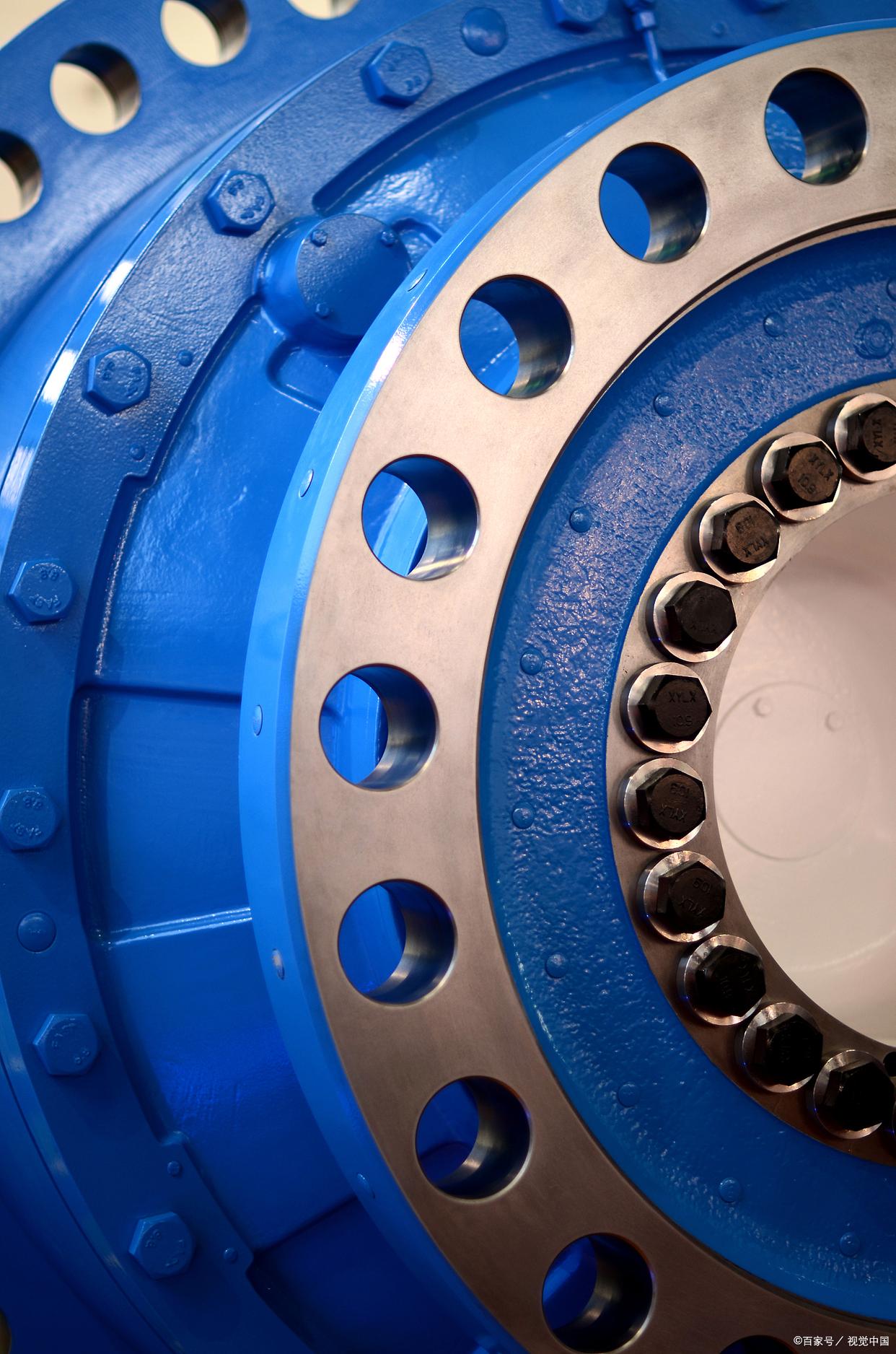

贸易战带来的技术封锁让这种差距更为凸显。轴承作为机械设备"关节"富灯网 ,其精度直接影响整机性能。日本已推出静音轴承,中国同类产品振动值仍高出10dB;德国轴承寿命可达计算值的30倍,国产产品仅3-5倍;在高速性能指标DmN值上,国际品牌达4×10⁶毫米·r/min,中国仅为一半。这些差距在风电、高铁等关键领域尤为致命,导致主轴轴承、齿轮箱轴承等高端产品90%以上依赖进口。

新能源与机器人带来的破局契机

危中有机,新能源汽车的爆发为国产轴承开辟了新赛道。2022年中国轴承行业2500亿元营收中,汽车轴承占比达39.19%。单台新能源车需100套轴承,价值量1500元,预计2030年市场规模将达290亿元。更令人振奋的是人形机器人领域,谐波减速器、RV减速器中的交叉滚子轴承技术门槛极高,目前国内量产企业寥寥,但若突破将带来百亿级市场。

产业集群正在形成突围合力。瓦房店专攻特大型轴承,浙东聚焦微型轴承,洛阳在中大型轴承领域发力,这种区域分工正提升整体竞争力。以风电轴承为例,2025年市场规模预计达369亿元,洛轴、瓦轴等企业已开始替代进口。恩斯克在无人机轴承领域的成功也证明,精准切入细分市场能实现弯道超车。

从"制造"到"智造"的必经之路

突破高端瓶颈需要系统性变革。材料、热处理工艺、磨削设备构成三大壁垒,而背后是研发投入的悬殊差距。日本NSK总部拥有1800名研发人员,这在中国轴承行业难以想象。中国工程院院士卢秉恒指出,高端轴承研发涉及材料学、摩擦学等多学科交叉,需要专门的轴承工科人才培养体系。

可喜的是,工艺升级已在推进。车加工数控率提升,磨加工自动化产线增至200多条,控制气氛保护加热等先进热处理技术逐步推广。轴承与丝杠工艺的相似性也带来新机遇,2023年国内丝杠市场规模达170亿元,预计2030年将增至747亿元,这为相关企业提供了转型跳板。

贸易战既是挑战也是倒逼改革的契机。当技术引进之路受阻富灯网 ,自主创新就成为唯一选择。从低空经济到新能源汽车,从风电到机器人,中国轴承业正在多个战场同时推进国产替代。要实现从"世界第三"到"轴承强国"的跨越,不仅需要企业发力,更需要产学研协同,在基础材料、核心工艺等"卡脖子"环节实现突破。这场关乎中国制造业根基的攻坚战,胜负将决定我们在全球价值链中的位置。

倍加网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯